Après avoir ralenti sous l’effet des crises pétrolière et financière, l’économie de l’Angola a fortement rebondi. Le pays devrait donc dégager une croissance de 8.2 % en 2013, puis de 7.8 % en 2014, tirée par l’essor du secteur pétrolier et gazier et par un programme de dépenses publiques destiné à encourager la diversification économique.

Le gouvernement angolais s’est lancé dans d’ambitieuses réformes de gouvernance, mais l’environnement d’affaires reste difficile faute d’institutions et d’infrastructures suffisantes. Néanmoins, la création d’un fonds souverain protègera l’économie contre les répercussions de la volatilité des cours du pétrole.

Si le pays a réalisé des avancées significatives pour divers indicateurs du développement humain, au nombre desquels la pauvreté, la santé et l’éducation, il demeure néanmoins dans le bas du classement de l’indice de développement humain (IDH), à la 148e place sur 187 pays ; il continue d’offrir à sa population un filet de sécurité sociale rudimentaire, qui se limite à des subventions pour l’énergie et les carburants.

Vue d’ensemble

Après plusieurs années d’une croissance atone imputable aux effets persistants de la crise financière mondiale, l’économie angolaise a fortement rebondi. Le produit intérieur brut (PIB) réel a progressé à un rythme estimé à 7.9 % en 2012 (contre 3.9 % en 2011), stimulé par les performances soutenues des secteurs de l’énergie, des transports et du bâtiment et travaux publics (BTP). Les perspectives pour 2013 et 2014 restent positives, puisque les projections tablent sur une croissance de 8.2 % et 7.8 %, respectivement. Cette expansion sera tirée par la poursuite de l’essor du secteur pétrolier et gazier et par un programme de dépenses publiques conçu pour encourager la diversification économique.

Avec la mise en œuvre du programme de réformes contenu dans l’Accord de confirmation 2009-12 du Fonds monétaire international (FMI), le pays a pu renouer avec la stabilité macroéconomique, améliorer sa situation budgétaire, étoffer ses réserves de change, stabiliser le cours de sa devise et faire reculer l’inflation. De plus, l’Angola a été en mesure d’apurer d’importants arriérés sur sa dette intérieure et a progressé sur la voie de la transparence et de la responsabilité budgétaires. Cependant, des obstacles considérables freinent toujours le développement du pays, qui doit atténuer sa dépendance vis-à-vis du pétrole, diversifier son économie, reconstruire son infrastructure économique et sociale, renforcer les capacités de ses institutions et ses systèmes de gouvernance et de gestion des finances publiques, et relever le niveau de vie et de développement humain de sa population. Ces facteurs entravent la diversification de l’économie, ainsi que le développement des petites et moyennes entreprises (PME) et la création d’emplois. Le chômage reste élevé, autour de 25.0 %, et l’incidence de la pauvreté culmine toujours à 36.6 % de la population.

La majeure partie de la croissance enregistrée par l’Angola au cours de la dernière décennie peut être directement portée au crédit de l’exploitation des ressources naturelles. Le pétrole représente toujours près de 80 % des recettes publiques, 90 % des exportations et 47 % du PIB du pays. L’économie angolaise est donc fortement tributaire des recettes pétrolières et exposée aux chocs sur les cours. Désireuses de favoriser la diversification de l’économie, les autorités angolaises ont créé un fonds souverain (Fundo Soberano de Angola) doté de 5 milliards USD en octobre 2012. Ce fonds a reçu l’aval du FMI, qui préconisait depuis longtemps la mise en place d’un tel instrument afin de protéger le pays contre les effets de la volatilité des cours du pétrole. Néanmoins, l’incapacité du gouvernement à distribuer de manière transparente, responsable et équitable les recettes issues des ressources naturelles pose toujours un réel problème. De plus, l’Angola continue de couvrir ses dépenses de développement par des financements aux conditions du marché et étend l’exploration de ses ressources naturelles, si bien que les pouvoirs publics vont devoir donner des garanties sur la préservation de la viabilité de la dette du pays, tout en améliorant la transparence et la responsabilité dans la gestion des recettes pétrolières.

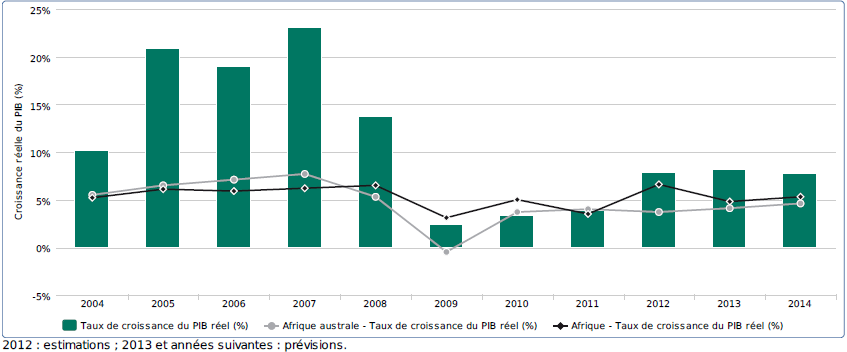

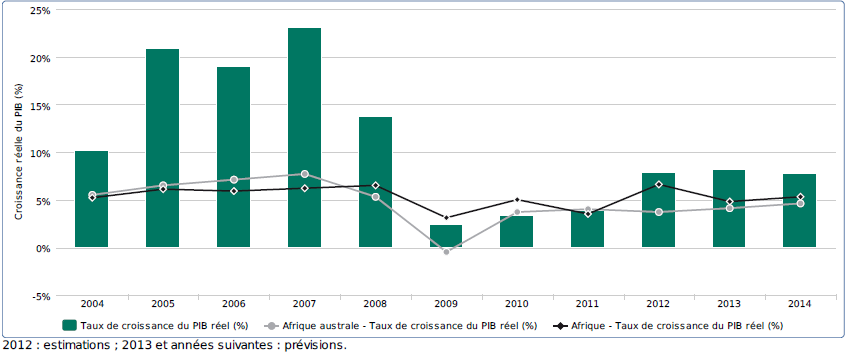

Figure 1: Taux de croissance du PIB réel 2013 (S)

Tableau 1 : Indicateurs Macroéconomiques

|

2011

|

2012

|

2013

|

2014

|

|

| Taux de croissance du PIB réel |

3.9

|

7.9

|

8.2

|

7.8

|

| Taux de croissance du PIB réel par habitant |

1.1

|

5.2

|

5.5

|

5.1

|

| Inflation IPC |

13.5

|

10.3

|

8.7

|

9.3

|

| Balance budgétaire % PIB |

10.2

|

7.8

|

4.8

|

3.5

|

| Balance courante % PIB |

9.6

|

8.2

|

8.1

|

7.6

|

2012 : estimations ; 2013 et années suivantes : prévisions.

Développements récents et perspectives

Tableau 2 : PIB par secteur (en pourcentage du PIB)

| 2007 | 2012 | |

| Agriculture, sylviculture et pêche | - | - |

| Agriculture, chasse, sylviculture et pêche | 8 | 10.2 |

| Construction | 4.9 | 7.9 |

| Electricité, gaz et eau | 0 | 0 |

| Electricité, eau et assainissement | - | - |

| Extractions | - | - |

| Finance, assurance et solidarité sociale | - | - |

| Finance, immobilier et services aux entreprises | 3.7 | 4.3 |

| Services des administrations publiques | - | - |

| Produit intérieur brut aux prix de base / au coût des facteurs | 100 | 100 |

| Industries manufacturières | 5.4 | 6.7 |

| Mines | 57.6 | 47.4 |

| Autres services | 0 | 0 |

| Administration publique et services personnels | - | - |

| Administration publique, éducation, santé et travaux sociaux, services communautaires, sociaux et personnels | 7.2 | 7.4 |

| Administration publique, éducation, santé et travaux sociaux, services communautaires, sociaux et personnels | - | - |

| Services sociaux | - | - |

| Transports, entreposages et communications | 0 | 0 |

| Transport, communications et information | - | - |

| Vente en gros et de détail, hôtels et restaurants | 13.2 | 16.1 |

| Vente en gros et de détail, immobilier | - | - |

2012 : estimations ; 2013 et années suivantes : prévisions.

Depuis l’effondrement des cours du pétrole, qui a entraîné de graves déséquilibres macroéconomiques en 2008/09, le pays s’est engagé dans un ambitieux programme de revitalisation de son réseau d’infrastructures par des mesures expansionnistes. De 3.9 % en 2011, la croissance estimée de son PIB réel a bondi à 7.9 % en 2012, dans une large mesure grâce à l’essor du secteur des hydrocarbures et au programme de dépenses publiques destiné à favoriser la diversification économique. La croissance du pays devrait s’établir à 8.2 % en 2013, puis à 7.8 % en 2014, essentiellement tirée par une augmentation d’environ 4 % de la production pétrolière. Celle-ci passera à plus de 1.8 million de barils par jour (BJP), et se conjugue à l’expansion non négligeable du secteur non pétrolier, et en particulier des transports, du BTP et de l’énergie, qui devrait dépasser les 7 % en 2013.

Les projections de croissance reposent sur l’hypothèse d’une progression soutenue des exportations d’hydrocarbures, qui devraient se chiffrer à 65.7 milliards USD en 2013 et à 62.7 milliards en 2014. Ces chiffres tablent sur un cours moyen de 96 USD le baril de pétrole en 2013. Les investissements directs étrangers (IDE) devraient ressortir à 9 milliards USD en moyenne, et être pour l’essentiel destinés aux projets d’exploration pétrolière sous la couche saline. Les envois de fonds des travailleurs expatriés se maintiendront à 50 millions USD tandis que les décaissements de l’aide publique au développement (APD) s’élèveront à 225.0 millions USD, contre 144.6 millions en 2008. La contribution de l’investissement public au PIB réel devrait s’accélérer à 3.1 % en 2013 et à 2.1 % en 2014, à mesure que le pays remédiera à son déficit d’infrastructures. La consommation privée, de son côté, devrait progresser respectivement de 3.3 % et de 3.1 % en 2013 et 2014, soutenue par une solide demande intérieure s’appuyant sur la hausse du revenu par habitant et sur la stabilité des prix.

Malgré une croissance de la demande agrégée, apparemment robuste, on ne peut pas exclure un risque de ralentissement si les cours du pétrole continuent de se tasser (et passent sous le cours moyen de 85 USD le baril), ce qui se traduirait par une stagnation des réserves de change de l’Angola. La situation serait pire encore si Sonangol, l’entreprise pétrolière d’État, retardait le transfert des ressources dues au Trésor ou si les sources extérieures de financement s’asséchaient. La croissance économique devrait rester exposée aux chocs sur les prix extérieurs à court et moyen terme. En effet, les investissements dans le secteur non pétrolier sont largement alimentés par les dépenses publiques, qui sont, elles, tributaires du pétrole et du gaz. À 25 %, le chômage reste également élevé et, selon le rapport1 duCentro de Estudos de Investigaçâo Cientifica (CEIC) de l’université catholique d’Angola, 5 % de la population et 0.18 % du territoire concentrent les bienfaits de la croissance économique. Le PIB par habitant substantiel affiché par le pays, de 6 120 USD, masque d’immenses inégalités régionales dans la répartition des revenus, comme en témoigne le coefficient de Gini, à 0.586, l’un des plus élevés en Afrique subsaharienne.

Dans le même temps, le pétrole demeure le principal moteur de la croissance en Angola, puisqu’il représente plus de 47 % du PIB du pays. En 2012, la production pétrolière a atteint en moyenne 1.80 million BPJ, contre 1.66 million en 2011. Cette progression s’explique dans une large mesure par la reprise de la production dans les blocs de Grande Plutònio et de Pazflor. Le gouvernement souhaite porter la production de pétrole brut à 1.84 million BPJ en 2013, puis à 2 millions BPJ en 2015. Le bassin en eau profonde de la Kwanza (à 150 km à l’ouest de la capitale du pays, Luanda), sur lequel aucune licence n’a été concédée jusque-là, est considéré comme l’une des plus abondantes réserves inexploitées de pétrole brut de la planète, qui pourrait augmenter significativement la capacité de production du pays. L’Angola renferme en outre la deuxième réserve de gaz naturel en Afrique par l’importance ,297 milliards de mètres cubes (m3). En décembre 2012, le gouvernement a annoncé que le pays allait commencer à exporter du gaz naturel liquéfié (GNL) depuis son site de Soyo au premier trimestre 2013. Ce projet, qui a nécessité un investissement de 10 milliards USD, a pris du retard, mais devrait donner un coup de fouet à la croissance du pays. Les autorités angolaises ont également négocié huit projets d’extraction pétrolière offshore avec des compagnies internationales. Chevron, Total, British Petroleum et ExxonMobil devraient engager des projets incluant des unités flottantes de production, de stockage et de déchargement (FPSO), conçues pour accroître la production quotidienne des gisements offshore angolais de 1 million BPJ.

Outre le pétrole et le gaz, le secteur minier reste sous-développé mais très prometteur. La production de diamants représente à l’heure actuelle 0.9 % du PIB, mais renferme un fort potentiel de croissance. Selon les statistiques mondiales annuelles établies pour 2009 par le système de certification du Processus de Kimberley, l’Angola est le quatrième producteur mondial de diamants. Ce secteur a été durement touché par la crise financière et le cours des diamants angolais a fortement chuté avant de se redresser lentement au cours des dernières années. En 2012, deux énormes diamants, l’un de 38.3 carats et l’autre de 131.5 carats, ont été découverts sur le site de Lulo, dans le nord-est du pays.Cette découverte ne fait que confirmer le potentiel émergent de l’Angola sur le marché des diamants. Par ailleurs, la société De Beers a annoncé en janvier 2013 avoir trouvé des gisements diamantifères rentables dans une concession située dans la province de Lunda-Nord, ce qui renforce encore la confiance dans le potentiel diamantifère du pays.

Avec 58 millions d’hectares de terres potentiellement arables, un climat favorable et des ressources en eau abondantes, l’Angola dispose d’un excellent potentiel agricole. À la suite des investissements publics visant à améliorer l’infrastructure et à promouvoir les produits locaux, l’agriculture, qui totalise plus de 69.2 % de l’emploi total, a vu sa contribution au PIB augmenter significativement, passant de 8.0 % en 2007 à 10.1 % en 2011. En 2012, la production totale du secteur a enregistré une croissance estimée à 13.9 %, contre 9.2 % en 2011. Cet essor a été principalement tiré par des rendements soutenus (maïs, manioc, canne à sucre, coton, sisal, bananes et bois), qui ont atteint 27 millions de tonnes en 2012, soit une hausse de 8.0 % par rapport à l’année précédente. Néanmoins, le pays reste fortement dépendant des importations alimentaires, et il n’est pas rare que la sécheresse pèse sur les volumes produits comme sur les prix.

La contribution du secteur manufacturier au PIB a légèrement progressé, passant de 5.4 % en 2011 à 6.7 % en 2012. Selon l’enquête effectuée par l’Institut national de statistique (INE), les entreprises manufacturières expliquent ces performances ternes par les mauvaises conditions d’accès à l’eau et à l’électricité, le manque de personnel qualifié, l’absence de certaines matières premières sur le marché local et les difficultés d’accès au crédit. Malgré ces problèmes, le secteur pourrait dégager des gains de croissance immédiats en développant les activités de transformation des produits agricoles (telles que les boissons et le conditionnement) et la fourniture de matières premières (en particulier du bois) au secteur du bâtiment en plein essor, dont la contribution a atteint 6.8 % en 2011 et 7.7 % en 2012.

Le secteur des services continue d’enregistrer une croissance soutenue, qui est ressortie à 12.3 % en 2012, contre 8.7 % en 2011. La nouvelle législation imposant aux compagnies pétrolières de recourir aux banques locales, qui est introduite progressivement sur 12 mois depuis octobre 2012, devrait considérablement améliorer la liquidité du système bancaire. Cette mesure est de nature à étoffer l’éventail des produits financiers disponibles, mais elle se traduira par un gonflement non négligeable du bilan des banques, qu’il s’agira de gérer prudemment. Le secteur du tourisme et de l’hôtellerie-restauration se heurte aux contrôles de l’immigration et au niveau élevé des prix, mais affiche néanmoins une forte croissance depuis des années, en accueillant surtout des voyageurs d’affaires.

Politiques macroéconomiques

Politique budgétaire

Dans le cadre du programme mis en œuvre au titre de l’Accord de confirmation conclu pour 2009-12 avec le FMI, le gouvernement angolais a fait des efforts significatifs pour resserrer sa politique budgétaire et renforcer sa gestion des finances publiques. La rationalisation des dépenses courantes a permis de dégager un excédent budgétaire de 8.8 % du PIB en 2012, si bien que le pays a pu rembourser 7.5 milliards USD d’arriérés sur sa dette intérieure, accumulés depuis 2009. La dette angolaise paraît gérable et le ratio de la dette publique extérieure sur le PIB a reculé, passant de 19.7 % en 2011 à 19.5 % en 2012. Cependant, il devrait augmenter légèrement pour atteindre 20.4 % en 2013 à la suite de l’attribution de nouvelles lignes de crédit destinées à financer le programme de remise en état de l’infrastructure. En revanche, le ratio de la dette publique intérieure sur le PIB s’est tassé, de 11.8 % en 2011 à moins de 9 % en 2012, sous l’effet de la rationalisation des sources de financement des dépenses. La règle budgétaire instaurée par le gouvernement, qui repose sur l’accumulation de vastes réserves de change, a protégé le pays des effets de la volatilité des cours du pétrole et des chocs extérieurs. La création du fonds souverain, en octobre, est également perçue comme une première étape dans les efforts visant à atténuer l’impact de la volatilité des cours du pétrole sur les dépenses d’investissement et à parvenir à une gestion durable des recettes pétrolières.

Le gouvernement s’efforce de faire avancer son programme exécutif de réforme fiscale(Programa Executivo para a Reforma Tributaria – PERT) en élargissant l’assiette fiscale et en améliorant le recouvrement, ce qui allège le fardeau fiscal qui pèse actuellement sur le secteur pétrolier. De manière générale, en pourcentage du PIB, les recettes publiques (dons compris) ont augmenté, passant de 43.5 % en 2010 à 48.8 % en 2012, à la faveur de recettes pétrolières élevées. Néanmoins, l’objectif premier de la politique budgétaire, à savoir comprimer la part du déficit non pétrolier en pourcentage du PIB, pour la ramener de 21.9 % en 2011 à 20.9 % en 2012, n’a pas pu être atteint : ce déficit reste supérieur à 24.7 % du PIB. À moyen terme, l’Angola devrait poursuivre sur la voie de l’amélioration de sa gouvernance budgétaire et macroéconomique, même si le solde primaire aura tendance à reculer, pour s’établir à 5.9 % en 2013, puis à 4.7 % en 2014, les autorités revoyant à la hausse leur programme d’investissement dans le secteur public.

De 32.9 % du total des dépenses en 2011, les dépenses dans le secteur social sont ressorties à 33.1 % en 2012, et devraient s’établir à 33.5 % en 2013, puisque les autorités reconduisent leur programme d’amélioration de la protection sociale et de lutte contre la pauvreté. Ces dépenses sont conformes à la stratégie de développement national 2013-17 et au programme de l’Accord de confirmation avec le FMI. Le budget de l’administration publique sera lui aussi revu à la hausse, de 20.5 % du PIB en 2012 à 23.6 % en 2013, car les pouvoirs publics entendent améliorer la qualité des services, en particulier dans l’éducation et la santé. Pour la première fois, l’élaboration du budget 2013 a reposé sur un scénario macrobudgétaire à moyen terme (2013-17) et s’est fondée sur un prix du pétrole de référence de 96 USD le baril, ce qui est nettement supérieur aux 77 USD retenus pour l’élaboration du budget 2012. Cette hypothèse est plus proche des chiffres calculés par les analystes internationaux ; telle l’Economic Intelligence Unit (EIU), qui table actuellement sur un cours de 103.8 USD le baril pour 2013). Cependant, les subventions aux carburants (environ 7.8 % du PIB), qui servent à stabiliser l’inflation, continuent de peser sur la santé budgétaire du pays.

Tableau 3 : Opérations financières de l’état (pourcentage du PIB)

|

2009

|

2010

|

2011

|

2012

|

2013

|

2014

|

|

| Recettes totales (avec dons) |

34.6

|

43.5

|

48.8

|

48.8

|

46.6

|

45.2

|

| Recettes fiscales |

7.5

|

6.6

|

6.1

|

6.1

|

5.9

|

5.6

|

| Recettes pétrolières |

25.7

|

34.2

|

40.2

|

40.2

|

38.3

|

37.1

|

| Dons |

-

|

-

|

-

|

-

|

-

|

-

|

| Dépenses totales (et prêts nets) (a) |

44.2

|

38.2

|

38.6

|

40.9

|

41.9

|

41.7

|

| Dépenses courantes |

31.7

|

28.5

|

29.9

|

31.5

|

32.2

|

32.2

|

| Sans les intérêts |

30

|

27.3

|

29

|

30.5

|

31

|

30.9

|

| Salaires |

11.1

|

9.4

|

9

|

8.7

|

8.3

|

7.8

|

| Intérêts |

1.7

|

1.2

|

1

|

1

|

1.2

|

1.3

|

| Solde primaire |

-7.9

|

6.5

|

11.2

|

8.8

|

5.9

|

4.7

|

| Solde global |

-9.6

|

5.3

|

10.2

|

7.8

|

4.8

|

3.5

|

2012 : estimations ; 2013 et années suivantes : prévisions.

Politique monétaire

En 2012, le pays a enregistré de bonnes performances sur les trois objectifs de sa politique monétaire pour l’année : augmenter progressivement les réserves de change brutes d’au moins 3.4 milliards USD ; corriger peu à peu la valeur de la monnaie nationale, le kwanza (AOA), pour la rapprocher des fondamentaux du marché ; et ramener l’inflation en dessous de la barre des 10 %. Les réserves de change brutes ont atteint 33 milliards USD (12.1 % au-dessus de la cible initiale). Le kwanza a poursuivi une lente trajectoire de dépréciation, perdant seulement 1.66 % face au dollar pour s’établir à 95.8 AOA pour 1 USD, tandis que le spread sur le marché parallèle se maintenait à 5 %. En glissement annuel, l’inflation a ralenti de 11.40 % en 2011 à 9.02 % en 2012, à la faveur de la stabilité du cours de change et des subventions sur les prix des carburants, passant ainsi en dessous de la barre des 10 % pour la première fois en dix ans. La Banque centrale d’Angola (Banco Nacional de Angola – BNA) devrait atteindre son taux d’inflation cible de 9 % en 2013 et l’inflation devrait retomber à 8.3 % en 2014.

Le comité de politique monétaire, qui est entré en fonction en octobre 2011, a abaissé le taux d’intérêt de référence de 25 points de base pour le ramener à 10.25 % en janvier 2012. Les taux d’intérêt du marché ont nettement diminué, le taux des prêts d’une échéance de 181 jours à un an étant passé de 21.0 % en septembre 2012 à moins de 17.16 % en décembre 2012. Le crédit à l’économie a progressé de 22.0 % sur une base annuelle, propulsant le ratio des prêts sur les dépôts de 63.7 % en septembre 2012 à 65.3 % à la fin décembre. Néanmoins, les banques commerciales peuvent encore accroître leurs parts de crédit au secteur privé étant donné le niveau actuel des prêts non productifs (environ 2.5 %). Les autorités ont fait savoir qu’en 2013, la politique monétaire aurait pour objectif de faciliter l’exécution du budget (un déficit budgétaire de 3.4 % du PIB est prévu) et de stabiliser les prix. À cette fin, une nouvelle réduction du taux de référence, de 25 points de base a été mise en œuvre en janvier 2013 afin de stimuler l’accès au crédit des acteurs économiques.

La loi sur le change adoptée par le Parlement en novembre 2011 imposait aux banques du pays de détenir au minimum 80 % de leurs fonds propres en monnaie locale à la fin 2012. Cette loi soutient les efforts déployés par la BNA pour faire reculer la dollarisation de l’économie et améliorer l’efficacité de la politique monétaire. De plus, une nouvelle loi sur le change pour le secteur pétrolier, adoptée en 2012, contraint les compagnies pétrolières internationales à faire migrer une grande proportion de leurs transactions financières des banques offshore vers les banques angolaises. Cette mesure contribuera à accroître la liquidité, même si ces changements seront introduits progressivement sur 12 mois, jusqu’en octobre 2013. Le FMI a souligné la nécessité de gérer prudemment les risques associés à cette nouvelle loi, y compris en prenant rapidement des dispositions pour renforcer la capacité de supervision de la banque centrale.

Coopération économique, intégration régionale et commerce

Jusqu’en août 2012, l’Angola exerçait la présidence tournante de la Communauté de développement de l’Afrique australe (SADC). Les autorités angolaises ont profité de ce mandat d’un an pour faire approuver le plan régional d’infrastructure et établir la liste préliminaire des projets régionaux prioritaires. Il convient également de noter que l’Angola a adhéré au protocole commercial de la SADC en 2003, lequel prévoyait le lancement d’une zone de libre-échange en 2008. Cependant, le pays n’a toujours pas présenté de proposition pour le démantèlement de ses droits de douane. Il est donc membre de la SADC, mais pas encore de la zone de libre- échange. Le gouvernement angolais a engagé une stratégie destinée à accentuer l’intégration des infrastructures au sein de la SADC. Deux grands corridors ferroviaires sont ainsi envisagés : Moçâmedes-Cunene (avec éventuellement une liaison avec la Namibie, au sud) et Lobito-Zambie et la République démocratique du Congo.

La position extérieure de l’Angola reste satisfaisante, bien que la balance des paiements soit exposée aux chocs extérieurs. La balance courante du pays (hors dons) s’est nettement redressée, passant d’un déficit de 9.9 % du PIB en 2009 à un excédent de 8.2 % en 2012, essentiellement grâce à l’augmentation des exportations de pétrole et de gaz. Cependant, cet excédent devrait retomber à 7.6 % du PIB en 2014 du fait de l’alourdissement de la facture des importations de biens d’équipement. La balance des paiements a suivi une trajectoire analogue, passant d’un déficit de 8.6 % du PIB en 2009 à un excédent de 6.1 % en 2012. Le FMI table sur un solde positif de 1.7 % du PIB pour 2013, soutenu par les termes favorables de l’échange. De son côté, la balance commerciale a presque doublé (de 24.2 % en 2009 à 40.3 % en 2012), mais devrait se replier à 37.8 % en 2014 en raison de la hausse des importations imposées par la remise en état de l’infrastructure publique.

Les exportations angolaises restent dominées par le pétrole et ses produits dérivés, et sont essentiellement destinées à la Chine, aux États-Unis, à l’Inde et au Taipei chinois. Le pays importe surtout du matériel de transport, des véhicules et des équipements en métal du Portugal, de Chine, du Brésil, des États-Unis et de France. La compétitivité des exportations et la productivité du travail restent faibles en Angola, car le manque d’accès à l’eau, à l’énergie et au transport freine la compétitivité du secteur privé. Les entrées d’IDE, chiffrées à 9.9 milliards USD en 2012, étaient en majeure partie destinées aux investissements dans les gisements pétroliers situés sous la couche saline. Il y a peu de temps, la Chine a ravi aux États-Unis la place de premier partenaire commercial de l’Angola et sa coopération officielle avec le pays revêt principalement la forme de prêts à des conditions de faveur servant à financer les programmes de développement de l’infrastructure. China Petroleum and Chemical Corporation (Sinopec), qui a acquis sa première participation dans un bloc pétrolier en 2004, a récemment reçu des participations minoritaires dans deux nouveaux blocs d’exploration pétrolière attribués à Cobalt et à Bp. De nombreux autres pays, dont le Brésil, le Portugal, l’Allemagne et les États-Unis, ont accordé des lignes de crédit afin de faciliter et de promouvoir leurs propres exportations vers l’Angola.

Tableau 4 : Comptes courants (en pourcentage du PIB)

|

2004

|

2009

|

2010

|

2011

|

2012

|

2013

|

2014

|

|

| Balance commerciale |

42.5

|

24.2

|

41.2

|

45

|

40.3

|

38.5

|

37.8

|

| Exportations de biens (f.o.b.) |

75

|

54.2

|

61.4

|

64.4

|

58.1

|

55.3

|

53.5

|

| Importations de biens (f.o.b.) |

32.5

|

30

|

20.2

|

19.4

|

17.8

|

16.7

|

15.7

|

| Services |

-24.9

|

-24.6

|

-21.7

|

-23.4

|

-21.5

|

-20.6

|

-20.1

|

| Revenu des facteurs |

-13.8

|

-9

|

-9.9

|

-11.6

|

-10.2

|

-9.5

|

-9.8

|

| Transferts courants |

0

|

-0.5

|

-0.5

|

-0.5

|

-0.4

|

-0.4

|

-0.3

|

| Solde des comptes courants |

3.8

|

-9.9

|

9.1

|

9.6

|

8.2

|

8.1

|

7.6

|

2012 : estimations ; 2013 et années suivantes : prévisions.

Politique de la dette

La dette publique totale de l’Angola s’est établie à 32.1 milliards USD en 2012, soit légèrement moins que les 32.8 milliards enregistrés en 2011. La dette publique intérieure s’est elle aussi comprimée, passant de 12.3 milliards à 10.2 milliards USD sur la même période, sous l’effet de la cessation des opérations de financement de la Banque centrale au profit du Trésor. En revanche, la dette extérieure du pays s’est creusée : de 20.5 milliards USD en 2011, elle est ressortie à 22 milliards en 2012. Elle sert pour l’essentiel à financer les investissements dans l’infrastructure portuaire, ferroviaire et routière. Le pays doit environ 13.3 milliards USD de dette publique extérieure aux banques commerciales, 8.3 milliards USD aux créanciers officiels et 1.3 milliard USD au FMI. Sonangol, la compagnie pétrolière d’État, totalise déjà une dette extérieure de 10.2 milliards USD pour financer son programme d’investissement, et notamment la raffinerie de GNL ainsi que la modernisation de ses unités FPSO.

En 2012, l’analyse de viabilité de la dette effectuée par le FMI a montré que l’endettement de l’Angola était tenable. Le ratio de la dette publique extérieure sur le PIB a légèrement reflué, de 19.7 % en 2011 à 19.5 % en 2012, mais devrait progresser peu à peu jusqu’à atteindre 20.4 % du PIB en 2013. Cependant, cette analyse repose sur la seule dette extérieure du secteur public, les autorités ne disposant pas encore des statistiques de la dette du secteur privé. Or, Sonangol emprunte beaucoup à l’extérieur. De 31.5 % du PIB en 2010, le ratio global de la dette publique sur le PIB était retombé à 28.5 % en 2011, mais devrait remonter à 30.6 % du PIB en 2013. Les statistiques ne tiennent pour le moment pas compte de la dette intérieure des entreprises d’État. Un choc sur la balance courante provoqué par un recul des exportations de pétrole et par un tassement des cours constitue le principal risque pour la dette extérieure comme intérieure. L’absence de maîtrise de l’endettement des entreprises d’État en est un autre. Enfin, le pays doit inclure dans ses statistiques la dette privée extérieure, ainsi que la dette intérieure des entreprises d’État, afin de pouvoir procéder à une analyse et à une évaluation des risques sur une base plus solide. De leur côté, en 2011, les trois grandes agences de notation internationales (Moody’s, S&P et Fitch) ont révisé à la hausse la note de crédit de l’Angola pour la porter respectivement à Ba3, BB- et BB-. En 2012, Moody’s et Fitch ont revu leur perspective, de stable à positive, en invoquant des perspectives de croissance prometteuses, l’augmentation de la production pétrolière, une meilleure compréhension du cycle des cours des matières premières et une plus grande prudence dans l’élaboration de la politique monétaire et budgétaire. En 2012, l’Angola a placé une émission d’obligations à 7 ans, de 1 milliard USD, par l’intermédiaire de la deuxième banque de Russie, VTB Capital. Et le gouvernement angolais prévoirait de lever 2 milliards USD supplémentaires via VTB en 2013.

2012 : estimations ; 2013 et années suivantes : prévisions. StatLink ISisf http://dx.doi.org/10.1787/888932815758

2012 : estimations ; 2013 et années suivantes : prévisions. StatLink ISisf http://dx.doi.org/10.1787/888932815758

Gouvernance économique et politique

Secteur privé

L’Angola n’offre pas un environnement très propice aux affaires ; le manque d’accès à l’eau, à l’énergie, à l’infrastructure et au crédit, ainsi que le niveau élevé des coûts logistiques constituent les principaux obstacles au développement du secteur privé2 – Le pays a pourtant gagné deux places dans le classement Doing Business publié par la Banque mondiale en 2013, passant de la 174e place à la 172e, sur les 185 économies étudiées, même s’il reste loin de la moyenne régionale (137e) de l’Afrique subsaharienne. L’Angola enregistre un piètre score (183e) pour « l’exécution des contrats », catégorie qui mesure l’efficience du système judiciaire pour le règlement des litiges commerciaux par les tribunaux locaux. Dans le classement 2013, l’Angola a perdu 13 places pour l’indicateur « octroi de permis de construire », démarche qui prend aujourd’hui 27 jours de plus qu’en 2012. Point positif, l’Angola a fait un bond de 32 places pour l’indicateur « raccordement à l’électricité », grâce à une réduction des tarifs des inspections extérieures de l’entreprise publique d’électricité EDEL. En 2012, le Programa de Fomento Empresarial (PFE), destiné à encourager l’entrepreneuriat, a reçu une dotation de 700 millions USD qui lui permettra de simplifier les procédures de création d’entreprise et d’améliorer l’accès au crédit. Les autres réformes en cours portent sur l’exécution des contrats, les transferts de propriété et le cadre réglementaire du marché du travail et des douanes. Par ailleurs, les autorités ont lancé un programme de réformes afin de remédier aux insuffisances du système judiciaire et d’étendre le réseau des tribunaux. Soucieux de promouvoir la création d’entreprise, le ministère de l’Économie a également instauré le Fonds actif de capital-risque angolais (Facra). Ce fonds s’adresse aux micro, petites et moyennes entreprises (MPME) et doit procurer un financement à long terme stable à celles qui se créent ou souhaitent se développer. Il vise également à renforcer les capacités d’entrepreneuriat et à encourager les projets porteurs d’un fort potentiel de croissance tout en aidant les MPME à lever des fonds via des crédits commerciaux affichant un profil de risque réduit, ce qui allégera aussi les coûts d’emprunt.

Secteur financier

Le système financier angolais est vulnérable en raison des capacités limitées de la supervision bancaire, d’une gouvernance bancaire inadéquate, d’un degré élevé de dollarisation et des mouvements de liquidité liés aux importantes transactions du secteur pétrolier. Le système se compose de 23 institutions, qui se répartissent en banques commerciales, banques régionales et banques de développement. De 22.1 % du territoire en 2010, la couverture du système bancaire est passée à 51.0 %, et 22.0 % de la population ont aujourd’hui accès aux services bancaires, contre 13.5 % en 2011. Les autorités continuent d’intensifier la supervision bancaire et d’améliorer l’application des normes prudentielles et des règles relatives au risque de crédit. Le niveau des prêts non productifs a de ce fait reculé : alors qu’il s’établissait à 9.0 % en 2003, il ne représente plus que 2.5 % des prêts en 2012, tandis que les niveaux de fonds propres en regard des actifs pondérés du risque restent stables, à 14.8 % en 2012, contre 16.0 % en 2008.

Le taux de pénétration des institutions de microfinance demeure faible et leurs services assez inefficients, avec plus de 30 000 clients actifs. Le marché de l’assurance, bien que recourant à l’effet de levier, n’est pas encore assez diversifié et ne représente que 0.24 % du PIB. Les substantiels écarts de taux d’intérêt qui s’établissaient à 12.6 % en 2011, avant de retomber à 8.0 % en 2012, contribuent toujours à un ratio assez faible de crédit au secteur privé sur le PIB, actuellement de 22.0 %, contre 30.3 % en 2011. Le niveau élevé des taux des prêts et des spreads bancaires reflète en partie l’ampleur des risques de crédit et les inefficiences du secteur bancaire. En 2012, la Banque centrale a engagé plusieurs grandes réformes afin de renforcer l’efficience et l’efficacité du système financier angolais : i) entrée en vigueur d’un nouveau cadre pour la politique monétaire, introduisant le concept de « taux d’intérêt de référence », lequel indiquera l’orientation de la politique de la BNA ; ii) adoption de dispositifs de prêteur en dernier ressort (facilité de réescompte de premier niveau à l’intention des institutions financières faisant face à des déséquilibres de trésorerie, et facilité de réescompte de second niveau, destinée aux institutions financières qui doivent se restructurer). La BNA s’efforce aussi activement de dédollariser l’économie en faisant appliquer la nouvelle loi sur le change au secteur pétrolier, ainsi qu’une réglementation prudentielle pour le crédit à court terme libellé en devises, et en particulier le crédit à la consommation. De nouveaux billets de banque devaient être introduits à compter de mars 2013, dont un nouveau billet de 5 000 kwanzas (l’équivalent de 50 USD), ainsi que des pièces de monnaie de plus petit montant. Cette nouveauté devrait faciliter les transactions, contribuer à une juste valeur de marché et stabiliser l’inflation.

Gestion du secteur public, institutions et réformes

Le ministère des Finances améliore progressivement les outils de gestion des finances publiques et a mis en place plusieurs programmes visant à renforcer la transparence et à faciliter la maîtrise des dépenses. Les pouvoirs publics ont réalisé des avancées significatives vers l’objectif de transparence en publiant des informations financières et en empêchant les dépenses extrabudgétaires. L’Angola présente désormais sur Internet le projet de budget national annuel ainsi qu’un relevé mensuel, bloc par bloc, de la production et des recettes pétrolières. Depuis 2010, les comptes nationaux sont audités régulièrement par Ernst & Young, qui prête également assistance aux autorités angolaises de diverses manières, pour les dépenses comme pour les recettes, afin d’appuyer les efforts déployés pour la gestion des finances publiques et la transparence dans ce domaine.

Cependant, malgré son rôle primordial dans la coordination des relations multilatérales et bilatérales, le ministère de la Planification ne dispose toujours pas des capacités techniques et institutionnelles dont il aurait besoin. Par le renforcement des capacités institutionnelles pour les programmes d’investissement public, la Banque africaine de développement (BAfD) appuie les initiatives visant à consolider les capacités d’élaboration et de gestion des programmes d’investissement public (PIP). On peut notamment citer l’élaboration d’une stratégie de diversification économique intégrée ainsi que le suivi et l’évaluation des résultats et de l’impact de l’action publique. Le ministère des Finances et la Banque centrale (qui sont chargés de la politique de gestion de la dette) ont réalisé des avancées significatives dans l’amélioration des capacités des ressources humaines. La cour des comptes et l’inspection générale des finances (placées sous la tutelle du ministère des Finances) sont opérationnelles, mais ne disposent pas encore des capacités techniques et institutionnelles nécessaires pour améliorer l’efficience de leurs procédures. Néanmoins, la mise en œuvre du Projet d’appui à la gestion financière (Pagef) de la BAfD devrait renforcer les capacités institutionnelles par la modernisation des procédures et la formation du personnel.

Malgré la reconnaissance de la protection des droits de propriété intellectuelle, le système judiciaire angolais reste inefficient. Ainsi, il faut en moyenne six mois pour faire enregistrer un titre foncier dans le pays. Cependant, l’abaissement des droits d’enregistrement, de 11.5 % de la valeur du bien en 2011 à moins de 3.1 % en 2013, constitue une avancée qui a valu à l’Angola de gagner une place dans le classement Doing Business de la Banque mondiale pour l’indicateur relatif au transfert de propriété (de la 132e place en 2012 à la 131e en 2013). La corruption est considérée comme un frein significatif par les entreprises en activité en Angola, en particulier les grandes entreprises, et près de 40 % d’entre elles la perçoivent comme un obstacle majeur. Les pouvoirs publics ont réalisé des progrès non négligeables dans la lutte contre la corruption et les conflits d’intérêts dans le secteur public et privé en pratiquant la « tolérance zéro ». La loi sur l’audit impose une vérification des comptes de toutes les entreprises publiques, mais seuls les comptes de l’entreprise d’électricité d’État (EDEL) ont été approuvés. Les états financiers de 14 autres entités (sur 60) l’ont été, mais avec des réserves. Le manque de personnel qualifié et l’absence d’un organisme de contrôle professionnel entravent la bonne application de cette législation.

Gestion des ressources naturelles et environnement

Au cours de la dernière décennie, l’Angola s’est doté d’un corpus complet de législation environnementale portant sur les ressources en eau, les produits pétroliers, les mines et la terre, et a renforcé son engagement auprès de ses partenaires régionaux et internationaux dans ce domaine. Le pays a également mis en place un plan d’action national pour l’adaptation au changement climatique 2013-17. Il a par ailleurs progressé vers la réalisation de l’objectif du Millénaire pour le développement (OMD) qui vise à assurer un environnement durable en ramenant ses émissions de CO2 de 1.5 kg par USD de PIB en 2000 à moins de 0.9 kg en 2011. De plus, le pourcentage de la population bénéficiant d’un accès à une installation d’assainissement améliorée a augmenté, de 49 % en 2000 à 58 % en 2011, tandis que l’accès à une source d’eau améliorée était lui porté de 47 % à 51 % sur cette même période. La BAfD épaule le gouvernement dans la mise en œuvre des réformes environnementales en supervisant des solutions énergétiques propres, une politique de développement misant sur la croissance verte, des mesures d’atténuation des effets du changement climatique et la construction de quatre centres pilotes pour la promotion de la biodiversité. L’Angola est signataire des protocoles de Kyoto et de Montréal, qui régulent les émissions des substances appauvrissant la couche d’ozone, et a également participé à la 18e Conférence des Parties (COP 18). Il s’est doté d’une stratégie nationale pour l’application du protocole de Kyoto ; dans ce cadre, une Autorité nationale du carbone a été créée en 2010 et a sélectionné cinq projets en 2011. L’Angola suit également les lignes directrices de la SADC pour le renforcement de l’organisation des bassins fluviaux, le partage des bénéfices ainsi que la gestion et le développement transfrontières des ressources en eau. En coopération avec le ministère de l’Environnement, deux universités proposent désormais un cursus sur les ressources naturelles et l’environnement, et l’on envisage de fonder une faculté spécialisée exclusivement dans ce domaine. Malgré ces avancées, le pays n’a pas encore adhéré à l’Initiative pour la transparence dans les industries extractives (EITI). La transparence et la responsabilité dans la gestion des ressources naturelles s’en trouveraient renforcées s’il décidait de le faire.

Contexte politique

Des élections générales, attendues depuis longtemps, ont eu lieu le 31 août 2012. Malgré un taux de participation relativement faible, de 60 % à l’échelle nationale (à comparer aux 87 % enregistrés lors des précédentes élections législatives, en 2008), ce scrutin a contribué à consolider la démocratie dans le pays. Selon les résultats officiels, le MPLA (Mouvement populaire pour la libération de l’Angola^, et son dirigeant, le Président en exercice José Eduardo dos Santos, ont remporté près de 72 % des voix. Bien que conséquente, l’avance de ce parti s’est réduite de 10 points de pourcentage par rapport aux résultats du scrutin de 2008. Le principal parti d’opposition, UNITA (Union nationale pour l’indépendance totale de l’Angola) a rallié près de 19 % des suffrages, contre 10 % en 2008, malgré la présence d’une formation challenger, CASA-CE (Large convergence pour le salut de l’Angola-Coalition électorale), qui a totalisé 6 % des voix pour sa première participation à ces élections. Trois partis d’opposition, UNITA, CASA-CE et le PRS (Parti de la rénovation sociale), ont contesté le verdict de la commission électorale nationale (CNE), mais leur recours a été rejeté par la cour constitutionnelle, faute de preuves. Plusieurs observateurs internationaux indépendants, dont l’Union africaine (UA) et la SADC, ont conclu à un scrutin libre et transparent.

Le spectre des violences politiques à grande échelle s’est considérablement éloigné depuis la fin, en 2002, d’une guerre civile qui a ravagé le pays durant 27 ans, mais des incertitudes politiques demeurent. Il convient également de noter qu’au cours des deux dernières années, on a assisté à l’émergence d’un mouvement de protestation inspiré des soulèvements populaires qui ont secoué l’Afrique du Nord. Même si les manifestations publiques restent rares et se heurtent à la fermeté des forces de l’ordre, et que le gouvernement cherche activement à répondre au mécontentement par des mesures visant à améliorer l’accès à l’éducation et à l’emploi, il est peu probable que ce mouvement d’une jeunesse impatiente se laisse facilement décourager dans un avenir proche. Si l’on ne peut guère prévoir dans l’immédiat un soulèvement analogue au Printemps arabe en Angola, ce mouvement de protestation naissant mérite d’être suivi de près.

Contexte social et développement humain

Développement des ressources humaines

L’Angola a réalisé des avancées significatives dans l’amélioration du niveau de vie de sa population, au sortir de 27 années de guerre civile. Le pays a engagé des efforts pour atteindre les OMD concernant l’éducation primaire universelle, et consacre actuellement 28.6 % de son budget total à ce cycle d’enseignement. Par ailleurs, plus de 95 000 nouveaux enseignants ont été recrutés entre 2006 et 2012, et l’État a investi dans la création de 29 écoles primaires en 2012 dans le but de faire face à l’augmentation du taux de scolarisation dans le primaire, qui s’établit actuellement à 86 %. Malgré ces efforts, les résultats restent médiocres, le taux d’achèvement de la scolarité primaire ressortant à 33 %, soit environ la moitié de la moyenne régionale. L’égalité entre les sexes est quasiment assurée dans les écoles, mais seulement 81 % des filles achèvent leur scolarité primaire. L’éducation secondaire et technique a également connu une expansion sensible avec la construction de 35 établissements entre 2009 et 2012. Dans l’enseignement supérieur, les taux d’inscription ont progressé de plus de 50 % par an depuis 2002, mais la qualité de l’enseignement se dégrade en raison des carences du cadre réglementaire.

Les pouvoirs publics ont également réalisé des progrès dans le secteur de la santé et plus précisément dans le financement, les ressources humaines, les systèmes d’information, la gouvernance et la prestation des services. Pour autant, moins de la moitié de la population du pays a accès à des structures de santé. De 47 ans en 2010, l’espérance de vie à la naissance a bondi à 52 ans en 2012, mais elle demeure parmi les plus faibles au monde. La mortalité maternelle a été ramenée de 890 décès pour 100 000 naissances vivantes en 2000 à moins de 450 en 2011. De plus, la mortalité des enfants de moins de 5 ans a reculé, passant de 184.9 pour 1000 naissances vivantes en 2000 à moins de 159.5 en 2011, à la suite de campagnes de vaccination massives qui ont porté la couverture vaccinale des enfants de 12 à 23 mois à 93 % en 2011, contre 64 % en 2000. Par ailleurs, l’amélioration des rendements agricoles a contribué à atténuer la prévalence de la malnutrition, laquelle a été ramenée de 67 % en 2000 à moins de 41 % en 2011. Cependant, dans le pays, le bien-être socio-économique n’est toujours pas réparti sur une large base, comme en témoigne le classement de l’Angola selon les indicateurs de développement humain (IDH) des Nations Unies. En 2011, le pays apparaissait en effet à la 148e place sur 187, avec un score de 0.486.

Avec l’appui du Fonds des Nations Unies pour l’enfance (Unicef), le pays a engagé trois grandes réformes dans le secteur de la santé : i) la lutte contre la malnutrition des enfants dans les zones touchées par la sécheresse ; ii) le programme d’éradication de la poliomyélite ; et iii) la distribution de moustiquaires pour lutter contre le paludisme. Les dépenses publiques dans le secteur de la santé sont passées de 2.9 % du budget en 2009 à 5.0 % en 2012, mais sont encore trop faibles pour permettre la réalisation des OMD. Avec 2.5 % de la population adulte séropositive, selon les estimations, l’Angola affiche le plus faible taux de prévalence du VIH en Afrique australe. Par ailleurs, le ministre de la Santé estime que le programme de traitement de la tuberculose n’a été mis en œuvre que dans 86 % des unités sanitaires, tandis que 40 % des établissements de santé connaissent des ruptures de stock. Le paludisme constitue un problème sanitaire important dans le pays, puisqu’il est responsable de 35 % des décès et 60 % des hospitalisations chez les enfants de moins de 5 ans et de 25 % des cas de mortalité maternelle.

Réduction de la pauvreté, protection sociale et travail

Malgré des richesses naturelles très abondantes, la pauvreté demeure problématique en Angola, où plus de 36.6 % de la population vivent en dessous du seuil de pauvreté de 2 USD par jour, contre 68 % en 2001. Depuis la fin de la guerre civile en 2002, les pouvoirs publics ont significativement accru le bien-être de la population en améliorant les conditions de logement (en particulier dans les zones rurales, où vivent plus de 58 % de la population pauvre), et en élargissant la couverture des services de santé, d’adduction d’eau et de fourniture d’électricité. De plus, les dépenses publiques de protection sociale ont été nettement relevées et s’établissent actuellement à 10 % du budget total, au-dessus de la moyenne régionale. Des pressions s’exercent sur le gouvernement pour l’exhorter à supprimer progressivement les subventions sur le carburant et l’énergie (qui représentent 7.8 % du PIB) au profit d’un système de protection sociale plus efficace. L’Angola se prépare à revoir son cadre de protection sociale (loi 7/04 du 15 octobre 2004) afin de concevoir un programme national de transferts sociaux ciblant efficacement les pauvres, les catégories vulnérables et les personnes privées d’accès aux services.

L’Angola a également réformé sa loi sur la stratégie pour le premier emploi (loi 2/2000 du 11 février 2000) en vue de promouvoir la création d’emplois plus formels et la protection des travailleurs, sachant que la majorité des emplois actuels se trouvent sur le marché informel, où il n’existe aucune forme de réglementation ou d’assurance. Par l’intermédiaire du ministère de l’Emploi et de la Sécurité sociale (MAPESS), le gouvernement a mis en place un cadre institutionnel pour le développement de l’entrepreneuriat et la création d’emplois. Les capacités de formation étaient ainsi passées de 3 832 places en 2005 à 26 000 en 2011. Ce programme a également contribué à créer 87 592 emplois et 18 000 nouvelles microentreprises et petites entreprises. Malgré ces avancées, le pays se heurte toujours à une pénurie massive de compétences, en particulier dans la formation technique et professionnelle. Pour y remédier, un décret a été adopté en 2010 afin d’accorder des subventions pour les stages de professionnalisation. En parallèle de ces efforts destinés à renforcer l’employabilité, l’Angola a ratifié les huit Conventions fondamentales de l’Organisation internationale du travail (OIT).

Les pouvoirs publics ont déployé des efforts considérables pour rééquilibrer le budget de l’État au profit des dépenses sociales et d’infrastructure. La dotation budgétaire de 2012 par secteurs prioritaires fait apparaître une hausse des dépenses sociales, de 32.9 % en 2011 à 33.1 % en 2012, affectées principalement à l’éducation, à la santé et à la protection sociale. Parmi les priorités des autorités, on peut citer la réhabilitation des réseaux d’eau et d’assainissement dans les zones urbaines, la construction et la remise en état du réseau routier national, l’expansion des services d’éducation et de santé et l’amélioration de leur qualité, l’élargissement du programme national de développement du logement et la promotion des activités de développement des entreprises. En 2004, l’Angola s’est doté d’une stratégie de lutte contre la pauvreté (Estratégia de Combate a Pobreza) qui vise à protéger les catégories vulnérables tout en réduisant la précarité alimentaire. Depuis, près de 600 millions USD (19 % du coût total de cette stratégie) ont été alloués aux catégories vulnérables via le budget de l’État.

Égalité hommes-femmes

Le sort des femmes s’est amélioré concernant l’éducation et la participation à la vie politique. La parité entre garçons et filles est presque atteinte à l’école primaire, mais des écarts demeurent au niveau secondaire et supérieur. Les femmes représentaient 37.5 % des parlementaires en 2011, contre 16.0 % en 2000, et ont atteint une représentation de 8.0 % au sein des autorités locales en 2012, contre 1.2 % en 2008. L’Angola a ratifié la Convention sur l’élimination de toutes les formes de discrimination à l’égard des femmes (Cedef) le 17 septembre 1986. La législation angolaise sur les entreprises n’introduit pas de discrimination sexuelle. La majorité des femmes qui travaillent ont une activité dans le commerce de détail et à Luanda, 79 % d’entre elles ont une activité indépendante. Leur participation croissante à la vie politique et économique peut s’expliquer par l’adoption d’une politique nationale qui intègre systématiquement la dimension du genre dans toutes les mesures prises à l’échelle nationale. Selon le Global Gender Gap Report du Forum économique mondial, les disparités entre les sexes se sont significativement réduites en Angola, le pays étant remonté de la 106e place (sur 134 pays) en 2009 à la 87e (sur 135 pays) en 2011. Toutefois, la population angolaise pauvre se compose majoritairement de femmes, surtout dans les zones rurales. La participation des femmes à la population active progresse considérablement (environ 63 % de la population active totale et 28 % de l’emploi formel).

Analyse thématique : Transformation structurelle et ressources naturelles

L’Angola renferme d’abondants gisements encore inexploités de cuivre, d’or, de minerai de fer, de plomb, de lignite, de manganèse, de mica, de nickel, de roches phosphatées, de quartz, d’argent, de tungstène, d’uranium, de vanadium, de wolfram et de zinc. Chaque année, le pays produit plus de 650 millions de barils de pétrole (2e producteur en Afrique, après le Nigeria), 10 millions de carats de diamants (4e producteur en Afrique), 15 000 tonnes de produits de la pêche et 12 000 tonnes de café. Il possède aussi d’abondantes réserves en eau (184 km3/an). Épine dorsale de l’économie angolaise avec 90 % des exportations et 47 % du PIB, le secteur pétrolier représente moins de 1 % du total des emplois. De plus, la population angolaise ne profite toujours pas de la richesse générée par le secteur pétrolier, principalement du fait de la forte intensité capitalistique de ce dernier. En outre, ce secteur fonctionne de manière cloisonnée et n’exploite pas son potentiel d’activités amont et aval, alors que celles-ci pourraient offrir de vastes opportunités de création d’emplois.

Depuis 2001, le gouvernement propose des incitations à l’investissement étranger dans d’autres secteurs de l’économie, dont l’agriculture, la pêche, l’infrastructure de transport, l’énergie, l’eau, les télécommunications et le tourisme. Ces incitations ont pour but d’encourager la réindustrialisation du pays, la diversification de l’économie et la production intérieure. Ces efforts semblent déjà donner des résultats, puisque la proportion substantielle des investissements lourds de développement de l’infrastructure réalisés dans le BTP, dans le logement social et dans la construction de liaisons de transport entre les zones rurales et les villes a sensiblement comprimé la contribution du secteur pétrolier au PIB, laquelle est passée de 57.9 % en 2008 à 47.0 % en 2011. On peut ainsi espérer que les Angolais les plus pauvres vont commencer à profiter davantage du redressement économique de leur pays. Cette volonté du gouvernement angolais de répartir plus largement les bienfaits de la prospérité croissante du pays dans toute la population répond au nombre sans précédent de manifestations publiques de protestation observées ces trois dernières années, et qui ont en grande partie été motivées par les importantes disparités dans la répartition des revenus. Les efforts déployés pour stimuler le secteur privé et créer des emplois joueront donc un rôle essentiel dans cette redistribution plus équitable des richesses.

Sonangol, la compagnie pétrolière d’État créée en 1976, reste le seul concessionnaire pour l’exploration et la production pétrolière et gazière. Elle détient une participation minimale de 20 % dans chaque bloc pétrolier et a conclu des partenariats avec plusieurs compagnies pétrolières internationales, dont British Petroleum (Royaume- Uni), Chevron (États-Unis), Petrobras (Brésil), ExxonMobil (États-Unis), Total (France), Pluspetrol (Argentine), GALP (Portugal/Angola), Sinopec (Chine), ENI (Italie), Maersk (Danemark) et Statoil (Norvège). Par ailleurs, Sonangol est présente dans de nombreux secteurs, comme la banque, le transport aérien, les télécommunications, les hôtels et restaurants, l’assurance et l’apport de financements offshore, et son portefeuille d’activités non pétrolières totalise quelque 4.2 milliards USD. En 1999, les pouvoirs publics ont adjugé plusieurs blocs pétroliers offshore en eaux profondes à de grandes compagnies pétrolières comme Amoco, Elf, Exxon, Marathon et Statoil. Dans le secteur des diamants, le géant De Beers a quitté le pays en 2001 après la rupture d’un accord avec l’entreprise d’État Endiama, avant d’y revenir en 2005 dans le cadre d’une coentreprise avec cette même société, une fois que le différend judiciaire sur un prêt en court a été résolu.

Depuis 2004, le ministère angolais des Finances publie sur son site Web des données détaillées sur la production pétrolière par bloc et les recettes encaissées par l’État, mais ces données sont incohérentes, manquent de fiabilité et ne sont pas vérifiées. L’écart énorme entre les chiffres de la production et des exportations de pétrole publiés par le ministère du Pétrole, le ministère des Finances et Sonangol illustre bien les difficultés posées par la publication des recettes issues des ressources naturelles. En décembre 2011, le FMI a d’ailleurs fait état d’un écart inexpliqué de 32 milliards USD dans les comptes publics de l’Angola pour la période 2007-10. Cette différence, qui est apparue au niveau des comptes de Sonangol, représente un quart du PIB total du pays. En septembre 2011, le gouvernement a fait adopter un nouveau code minier afin de stimuler l’exploration et l’extraction des ressources naturelles (y compris les diamants). Ce texte couvre tous les gisements de minéraux et comporte deux principales nouveautés conçues pour encourager l’investissement. Premièrement, les droits d’exploration et d’extraction sont désormais accordés simultanément, alors que dans le passé, ils étaient négociés séparément et en différé, d’où une forte incertitude pour les investisseurs. Deuxièmement, ce nouveau texte réduit la participation minimale obligatoire de l’État angolais dans les entreprises minières, qui est ramenée de 50 à 10 %, ce qui permet aux investisseurs de capter une part significativement plus importante des bénéfices potentiels. Ces dispositions devraient se traduire par un regain d’intérêt et d’investissement dans le secteur au cours des années à venir. Cependant, les coûts de production demeurent très élevés en raison des carences de l’infrastructure énergétique et de transport en dehors des grands centres. La croissance du secteur devrait donc rester atone jusqu’à ce que ce déficit d’infrastructure soit comblé.

Une nouvelle loi sur le change s’applique aux entreprises pétrolières. Le volume et l’importance des transactions liées à ce secteur qui passent par le système bancaire angolais sont de ce fait appelés à augmenter nettement, ce qui dynamisera le développement des marchés financiers. Le gouvernement envisage de diversifier les sources et les instruments de financement du pays, en particulier en instaurant un marché des obligations libellées dans la monnaie locale et en adoptant de meilleures pratiques de transparence et d’information des créanciers potentiels à l’intention des entités qui émettent pour la première fois sur les marchés obligataires internationaux.

À l’avenir, l’objectif stratégique de diversification économique imposera l’adoption de programmes efficaces pour combler le déficit d’infrastructure, développer le capital humain et abaisser le coût de la pratique des affaires en Angola. À cette fin, les autorités angolaises ont annoncé la création d’un fonds souverain qui investira le produit de la vente du pétrole dans des activités économiques de manière à diversifier le tissu économique du pays et à promouvoir la prospérité. Elles s’emploient à améliorer les réseaux d’infrastructure et à élargir la base de production de façon à mieux positionner le pays sur les marchés régionaux d’Afrique centrale et australe. Leur priorité est de mettre en place des stratégies de promotion de l’entrepreneuriat et des PME en vue de stimuler la compétitivité économique, la création d’emplois et les revenus.